| Win-win стратегия государственно-частного партнерства в обязательном медицинском страховании |

|

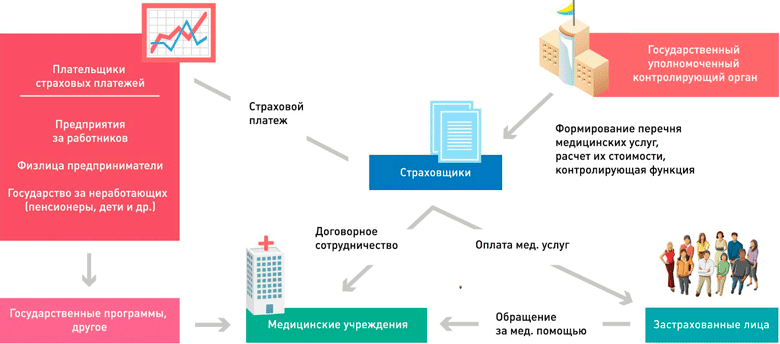

В 2019 году в Украине заработает система обязательного медицинского страхования. Эта цель содержится в Концепции реформы финансирования системы охраны здоровья, которую 30 ноября представил премьер-министр Владимир Гройсман. Несмотря на то, что подобные обещания звучат как минимум с 2009 года, конструктивные законопроекты стали появляться только за последний год. Один из них заслуживает особого внимания, поскольку предлагает решить вопрос финансирования отрасли и за счет детенизации системы развивать медицинские услуги. Данный законопроект №4981, разработанный группой народных депутатов Л. Денисовой, А. Шипко, Б. Розенблатом, И. Ефремовой и М. Поляковым, важен для страхового рынка также с той позиции, что в нем заложены возможности участия специализированных финансовых учреждений. Катастрофическая ситуация с предоставлением медицинской помощи населению Украины слишком затянулась. При минимальной рекомендации по финансированию отрасли Европейского Союза и Всемирной организации здравоохранения на уровне не менее 5% ВВП, в Украине показатель достигает около 3% ВВП. Для сравнения, в Польше эта доля составляет 6,3%, в Германии – 11%, в Белоруссии 5%, то есть рекомендуемый показатель является минимальным стандартом в мире. В 2016 году бюджетным финансированием покрывалось менее половины от потребности учреждений здравоохранения, то есть порядка 70-80 млрд грн. Государство этими деньгами оплачивает стены, кровати и мизерные зарплаты, а люди доплачивают из карманов за качество помощи, которая при этом не всегда идеальна. Развивается «теневое» финансирование. Система здравоохранения сама себя съедает, а медперсонал и пациенты приспосабливаются. Фактически государство не выполняет конституционные гарантии по охране здоровья. Законопроект № 4981 «Об общеобязательном социальном медицинском страховании» предлагает использовать конкурентные правила предоставления услуг, ввести принцип «оплата - за результат» и «деньги идут за пациентом» при тщательном контроле государства. Таким образом, уверены разработчики, среди которых опытные в страховании эксперты, удастся соблюсти win-win стратегию для всех участников процесса: населения, государства, лечебных учреждений и финансовых организаций, которые будут предоставлять такие услуги. Архитектура предлагаемой системы ОМС

Суть законопроекта об ОМС: кто кому и что Согласно законопроекту, в системе будет обеспечено медицинское страхование всего населения Украины, четко определен объем услуг, которые гарантирует национальное медицинское страхование. При этом не вводятся дополнительные налоги и сборы. Программа ОМС разрабатывается Кабинетом Министров, таким образом государство будет контролировать объем и качество медицинских услуг. Свидетельством реальной реформы системы здравоохранения, является переход от нормативов финансирования отрасли к оплате за реально пролеченных людей. Страховые платежи будут платить за людей их работодатели, а за неработающих граждан — государство. Чтобы уравнять все медучреждения между собой на начальном этапе, будет установлена единая тарификация услуг. Мы ожидаем развития конкуренции между лечебными учреждениями не за счет цены, а за счет качества предоставляемых услуг. Получается, что пациент и страховщик будут выбирать те больницы и тех врачей, где медицинская услуга предоставляется более качественно. Соответственно, именно эти ЛПУ или специалисты чаще будут получать компенсацию за оказанную услугу. Данный подход стимулирует самомотивацию отрасли к развитию качества через принцип «оплата - за результат» и «деньги идут за пациентом». Провайдерами услуг впервые предложено сделать финансовые учреждения, которые получат необходимую лицензию и будут членами соответствующей саморегулируемой организации. Фактически эти компании в системе будут выполнять такие задачи как заключение договоров страхования, сбор страховых взносов, урегулирование и сопровождение страховых случаев, организацию предоставления медицинской помощи, а также ее оплачивать, контролировать объемы и качество медуслуг и защить права пациентов. Приходя в больницу, человек имеет правовую защиту со стороны того финансового учреждения, которое гарантирует ему качественное лечение. В обязанности финансовых компаний войдет также формирование страховых фондов (резервов) под выплаты за лечение за счет отчисляемых страховых платежей. Важно, что средства этих фондов будут аккумулироваться на спецсчетах с возможностью их использования строго для оплаты предоставленных медицинских услуг. Финансовыми компаниями, которые могут предложить свой опыт государству, должны быть страховые компании. Мы считаем, что эту возможность рынка нужно использовать. Мифы, легенды и их развенчивание Критики и адепторы старого предложенной системы ОМС боятся. В первую очередь их опасения сводятся к страхам «отдавать систему в частные руки». Таким критикам предлагаю вспомнить объем дефицита пенсионного фонда, платежи в который воспринимаются подавляющим числом населения как налоги. Получаем ли мы услугу за эти платежи? Ответ очевиден. С другой стороны, кто как не частные компании способны генерировать прибыль, обеспечивая рабочие места, при этом предоставляя качественные услуги. Могу сказать, что страховой рынок, как отрасль, которая имеет самый большой опыт внедрения системы медицинского страхования, к ОМС готов. Опыт компании «Нефтегазстрах», которая с 2008 года специализируется именно на добровольном медицинском страховании, показывает позитивную динамику доверия клиентов. И это при том, что страхование носит добровольный характер. На сегодня в Украине по добровольному медицинскому страхованию застраховано более 1 млн. граждан Украины. Большинство приобретают медицинские страховки уже несколько лет подряд. Многие государственные, ведомственные, коммунальные медицинские учреждения даже в районных центрах успешно работают со страховыми компаниями. Примером может служить работа нашей компании в сегменте «бета-версии ОМС», при которой за минимальную сумму страхового платежа — 50-100 грн — большие группы застрахованных получают оптимальный пакет медицинской страховой защиты, включая дорогостоящие операции, например на сердце. Только за период с 2007 года по сентябрь 2016 года одна СК «Нефтегазстрах» осуществила около 1 млрд грн страховых выплат и урегулировала более 1,5 млн страховых случаев. Ежедневно наша компания урегулирует в среднем 256 случаев обращений за медпомощью и выплачивает 427 тыс грн в день. Это внушительно, но и это только ДМС. А если добавить опыт и объемы выплат других рыночных страховых компаний, которые активно работают в Украине, получим еще более убедительную статистику. В пользу привлечения в качестве партнеров государства именно страховых компаний еще один веский довод — это наличие у них инфраструктуры. В нашем случае это подтверждает созданная годами база медицинских учреждений, с которыми компания постоянно сотрудничает по всей Украине. Кроме того — представительства по всей стране, партнерство с фармацевтическими компаниями, ассистанские компании, круглосуточные колл-центры, сотрудничество с ведущими актуариями, программное обеспечение, системы учета — все это позволяет нашей страховой компании работать с большой скоростью реагирования на страховые случаи. Помимо этого, мы своими силами разработали для некоторых медицинских учреждений программы по учету больных, оказанной им медицинской помощи, формированию отчетности об оплате для предоставления ее страховым компаниям. Еще одно «опасение» оппонентов законопроекта формулируется приблизительно так «частным структурами нельзя доверять». Позвольте, а кому доверять? Частные компании заинтересованы в прозрачном ведении бизнеса, который приносит прибыль. А прибыль возможна при востребованности услуг. Получается замкнутый круг. К тому же на ведение дела у финансовых учреждений остается только 5% от страхового платежа, а накопленные средства страховых платежей размещаются исключительно на специальных счетах, находящихся под контролем уполномоченного органа. По нашей практике — остатки на счетах минимальны, поскольку средства постоянно направляются на выплаты. Очень часто это даже авансовые платежи больницам, поскольку без них у медучреждений не было бы возможности оперативно лечить пациентов. Мы как компания, которая давно и серьезно работает на страховом рынке, очень заинтересованы в формировании цивилизованных процессов и высочайшего уровня выполнения обязательств со стороны всех коллег. Потому что, в итоге, от одной недобросовестной компании страдает и весь рынок. В пользу такого подхода говорит и государственный контроль, который законодатель предполагается сделать жестким и постоянным. Для этого законопроект и предусматривает создание специально уполномоченного органа. В случае появления доказанных фактов злоупотребления — жесткое наказание в виде автоматического лишения лицензии. К тому же монопольные темы, в которых государство — исполнитель и заказчик, порождают соблазны развития коррупции. В то время как государственно-частное партнерство переводит систему на качественно иной уровень развития. Гарантом прозрачности работы ОМС станет единая информационная система. Именно в ней будет храниться информация о собранных страховых платежах, предоставленных медицинских услугах и осуществленных страховых выплатах. Поэтому она станет главным и эффективным механизмом предотвращения коррупции, нецелевого использования средств и мошенничества. На сегодня государство как никогда близко подошло к запуску системы ОМС. Есть видение процесса, готовы основные структуры будущей системы, желание и, в конце-концов, суровая необходимость. Рассчитываем, что система ОМС заработает на основе государственно-частного партнерства. И конечно, что участниками системы станут страховые компании. |