| Сегодня только 20% страховщиков Украины полностью соответствует новым требованиям Нацкомфинуслуг к качеству активов |

|

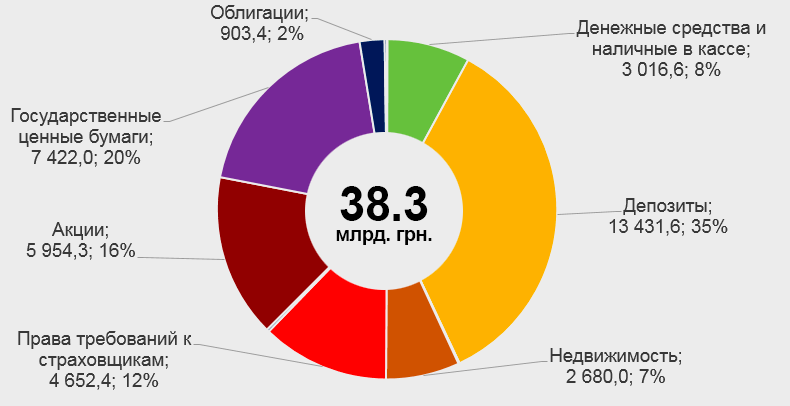

Сегодня около 20% работающих страховых компаний Украины на сегодня в полном объеме выполняет обязательные критерии и нормативы достаточности капитала и платежеспособности, ликвидности, доходности, качества активов и рискованности операций страховщика, сообщили в Нацкомфинуслуг. Только 5 страховых компаний по расчетам Регулятора (2 СК по страхованию жизни и 3 страховщика, занимающихся рисковыми видами страхования) могут оказаться в ситуации недостаточной стоимости общих активов по состоянию на 31 декабря. По данным Нацкомфинуслуг, объем общих активов страховщиков на 30.09.2018 составил 59,5 млрд. грн., что на 4,7% больше по сравнению с соответствующим показателем прошлого года. Структура активов страховых компаний, определенных ст. 31 Закона Украины «О страховании» для представления страховых резервов, на 30.09.2018 имела следующие изменения:

Структура общих активов, разрешенных для представления средств страховых резервов

Напомним, что новым Положением устанавливаются требования к следующим обязательным нормативам: Норматив достаточности активов — сумма приемлемых активов, увеличенная на величину непросроченной дебиторской задолженности по заключенным договорам страхования или перестрахования. Норматив должен быть не менее, чем суммарная величина долгосрочных и текущих обязательств и обеспечения (разделы II-IV пассива баланса (отчета о финансовом состоянии), форма и состав статей которого определяются Национальным положением (стандартом) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденным приказом Министерства финансов Украины от 07.02.2013 №73, зарегистрированным в Минюсте за №336/22868, включая величину страховых резервов, рассчитывается в соответствии с законодательством. Норматив диверсификации активов — сумма приемлемых активов, которые отвечают критериям и требованиям к диверсификации активов, установленным Положением. Норматив диверсификации активов должен быть не менее, чем величина страховых резервов, которая рассчитывается в соответствии с законодательством с учетом требований стандартов финансовой отчетности. Страховщик обязан на любую дату соблюдать нормативы достаточности и диверсификации активов. С позиции государства, новые обязательные критерии и нормативы достаточности, диверсификации и качества активов направлены на более широкое применение протекционистских мер для поддержки конкурентоспособности отечественных страховщиков, перераспределение инвестиционных потоков, а также стимулирование инвестиционных вложений в развитие национальной экономики и интеграцию в мировую. С позиции страховых компаний — это максимизация доходности и ликвидности инвестиций при минимизации риска в целях непрерывного обеспечения и поддержания платежеспособности, недопущения обесценивания инвестированного капитала инфляцией, роста конкурентоспособности на страховом рынке и повышения эффективности деятельности. С позиции клиентов страховых компаний — это повышение доверия, лояльности и увеличение спроса на страховые услуги. Ассоциации страховщиков считают, что с целью последовательного государственного регулирования, обеспечения стабильности деятельности страховщиков, занимающихся страхованием жизни, выполнение ими своих обязательств и защиты прав потребителей услуг в сфере страхования жизни, целесообразно постепенно повышать требования к активам и установить срок приведения деятельности таких страховщиков к новым требованиям до 31 декабря 2019 года. Учитывая то, что требования к капиталу страховщика вводятся впервые в государственном регулировании, страховщикам нужно время для приведения в соответствие активов, которыми представлен собственный капитал. Соответствующие предложения, поддержанные страховщиками, были направлены в Нацкомфинуслуг. Источник: Фориншурер |