| PwC назвала глобальные риски, с которыми сталкивается страховая и перестраховочная отрасль |

|

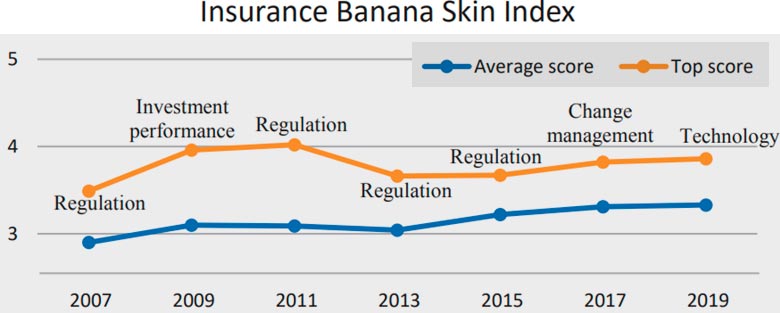

PwC совместно с Центром изучения финансовых инноваций (CSFI) опросила 927 практиков, регулирующих органов и наблюдателей в страховой отрасли из 53 стран, чтобы понять, что они видят самыми большими угрозами для отрасли и как они расставляют приоритеты. Общий тон ответов в исследовании 2020 года «Insurance Banana Skins», целью которого было выяснить мнение страховщиков о текущих рисках и будущих тенденциях, был более негативным, чем в предыдущем опросе. Этот пессимизм во многом объясняется ростом операционных рисков; прежде всего технологический прогресс, а также политические и нормативные риски, которые могут наложить ограничения на страховую отрасль. Основные глобальные риски страховщиков Технологии. Острая необходимость в модернизации бизнеса и технологий представляет наибольшую угрозу для мировой страховой отрасли в ближайшие 2-3 года. Это первый год, когда риски, связанные с технологиями, возглавляют рейтинги. Это также широко распространенная тема, лежащая в основе других рисков высокого ранга, включая киберриски, управление изменениями и конкуренцию. Киберриски. Угроза, исходящая от киберпреступности, едва ли не занимает первое место в рейтинге второй опрос подряд. Опасения, вызванные прошлыми опросами, усилились. Управление изменениями. Риск того, что неадекватная реакция на изменения нанесет ущерб страховщикам, по-прежнему рассматривается как неотложный. Регулирование. Продолжающаяся насыщенная программа регуляторных изменений повышает рейтинг регуляторных рисков. Респонденты выразили разочарование по поводу затрат и отвлекающих факторов, связанных с соблюдением требований, и предупредили о потенциально разрушительных последствиях, которые могут иметь непропорциональные требования в таких направлениях, как капитал, защита потребителей и доступность страховых продуктов. Доходность инвестиций. Обеспокоенность остается высокой, хотя оценка риска несколько снизилась, поскольку страховщики принимают меры по его снижению. Многие респонденты отметили, что инвестиционный доход является основным источником прибыли, хотя низкая доходность последних лет вынуждает страховые компании зарабатывать больше на своей андеррайтинговой деятельности.

Полный список рисков, с которыми сталкивается страховая отрасль 1 // Технологии (3) Как изменился перечень рисков за последние два года?

Глобальные риски в разрезе отраслей ТОП-10 рисков: Страхование жизни

Проблема технологических изменений возглавила список проблем сектора страхования жизни, как и для большей части отрасли. Больше специфические для сектора жизни были опасения по поводу инвестиционной эффективности и перспектив % ставок, оба они связаны с риском экономических перспектив, которые были оценены "шаткими". Сектор дал выше среднего оценка нормативному риску, особенно из-за внедрение МСФО 17. Риски поведения и управления также были отмечены как более высокая угроза. ТОП-10 рисков: Рисковое страхование

С другой стороны, на повестке дня нонлайф-страхования также преобладают опасения по поводу технологических изменений, в частности, появление новых форм конкуренции и распространения киберпреступности, как угроза безопасности отрасли и как риск андеррайтинга. Макроэкономический риск не входит в первую десятку отчасти потому, что некоторые респонденты увидели рецессию в пользу продаж в страховании, в то время как озабоченность по поводу процентных ставок и инвестиционная эффективность также была ниже средней. Впервые проблема изменения климата вошла в топ-10 рисков. ТОП-10 рисков: Перестрахование Киберриск Киберриск как проблема безопасности и риск андеррайтинга - главные проблемы сектора перестрахования, как и в предыдущем обзоре. Однако изменение климата заняло второе место, обозначив драматический новый вход в рейтинг. Соревнование структурных изменений в отрасли, вызванных новыми технологиями и конкуренцией, также стоит высоко на повестке дня. Высокая позиция политического риска отражает угрозу протекционизма в этом международно-ориентированном секторе бизнеса. Источник: Фориншурер |