| Инвестиции в InsurTech-сектор достигли рекордного уровня в первом полугодии 2021 года. Отчёт WTW |

|

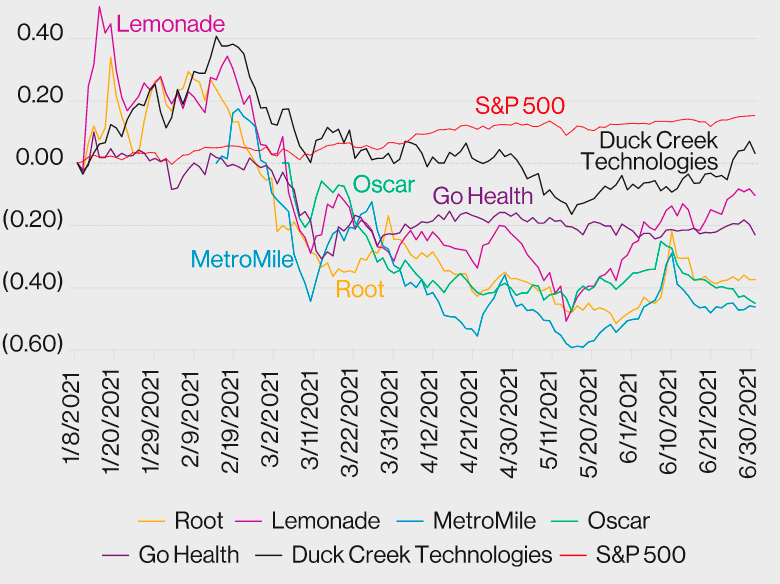

162 сделки в InsurTech-секторе во втором квартале 2021 года принесли более 4,8 млрд долларов инвестиций, что на 210% больше, чем в предыдущем году.Итоговая сумма за квартал была обусловлена в основном 15 мега-раундами на сумму 100 миллионов долларов и более, говорится в новом отчете Willis Towers Watson (WTW) InsurTech Q2 2021. Эти сделки достигли впечатляющей суммы в 3,3 миллиарда долларов, или двух третей от общего объема финансирования за квартал. Инвестиции были собраны в основном игроками более поздней стадии, стремящимися к расширению. В то же время сбор средств серий B и C привел к большому количеству сделок во втором квартале, в то время как количество сделок на ранних стадиях также увеличилось за этот период. Финансирование увеличилось более чем на 9% по сравнению с предыдущим кварталом, и в процентном отношении к общему объему сделок активность на ранней стадии оставалась стабильной на уровне 57%. Инвестиции в сферу InsurTech за полугодие 2021 года достигли 7,4 миллиарда долларов в середине года, что уже превышает 7,1 миллиарда долларов, зафиксированных за весь прошлый год. На InsurTechs, специализирующиеся на дистрибуции, приходилось 55% сделок preseed-финансирования и 10 из 15 мега-раундов. Большая часть бизнес-моделей иншуртех-стартапов была нацелена на снижение зависимости от агентских каналов. 73% всех сделок во втором квартале приходились на иншуртехи, связанные с недвижимостью и несчастными случаями, в то время как 43 компании привлекли средства для технологий сектора Life & Health (L&H). Средства были собраны компаниями из 35 стран, включая новых участников из Ботсваны, Мали, Румынии, Саудовской Аравии и Турции. Поскольку технологии изменяют нашу жизнь, общество будет требовать страхового сообщества, которое отражает и поддерживает наше изменяющееся поведение, основанное на цифровых технологиях. Потребители и предприятия все чаще ожидают, что страхование будет предоставлено тогда и в том виде, в каком они этого хотят, а несущие риски, которые не смогут отреагировать, со временем отпадут, говорят авторы исследования. — «Принятие технологий — минимальное условие выживания. Те, кто использует его для переосмысления обслуживания в мире страхования, будут процветать. Это означает позитивное будущее для иншуртехов, которое привносит действительно дифференцированный бизнес-подход в страховую отрасль. Некоторые из них создадут долгосрочные возможности для себя и страхового сектора». На социальном уровне ясно, что люди хотят снова вернуться к путешествиям, они хотят снова отправиться в отпуск, они хотят рисковать, они хотят начать новый бизнес и делать многие из вещей, которые были очень сложными для выполнить с начала 2020 года. Поскольку наша жизнь меняется на микроуровне, коллективное общество на макроуровне требует, чтобы страховое сообщество поддержало его меняющееся поведение. При таком большом выборе розничной торговли те страховые компании, которые не могут отреагировать на изменения, которые создает модель «назад в будущее», со временем исчезнут. У нас впереди фантастическая возможность избавиться от устаревшего наследия и переосмыслить, что значит обслуживать и обслуживаться в современном пуле общих рисков, который представляет собой (пере) страхование с технологической поддержкой, говорят в WTW. Опираясь на высокий уровень инвестиций в InsurTech, который мы наблюдали в первом квартале 2021 года, мы снова объявим еще один рекордный квартал во втором квартале. Это привело к появлению некоторых сильно переоцененных стартапов, на которые страховая отрасль рассчитывает, чтобы способствовать некоторой технологической эволюции и социальным изменениям. — «В частности, поскольку многие компании InsurTech стремятся стать публичными, мы наблюдаем траекторию первичного публичного предложения (IPO) для некоторых, происходящую раньше в цикле финансирования. Оптимист может счесть это признаком того, что великие компании, прошедшие инвестиционный путь, не должны отказываться от ненужных процентных пунктов собственного капитала или проходить еще один раунд пилотных проектов и проверки концепций. Циник может счесть это поспешным шагом, чтобы максимально использовать бычий инвестиционный ландшафт, который, скорее всего, скоро изменится». Относительные изменения цены акций InsurTech-компаний, вышедших на IPO, начиная с января 2021 года, в сравнении с S&P500

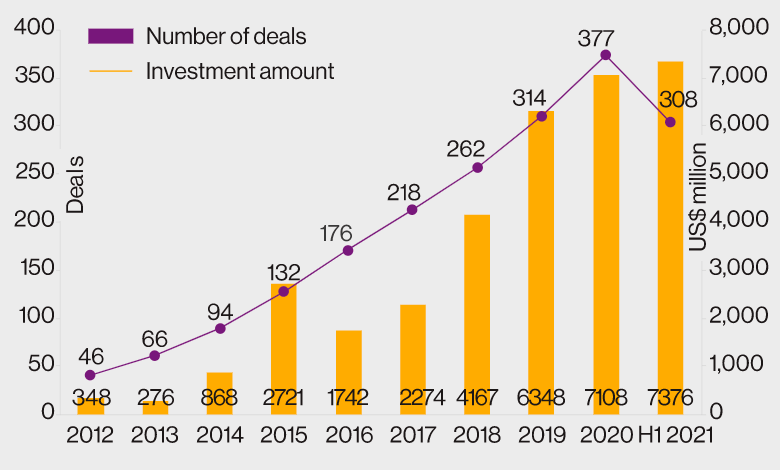

Данные получены из S&P Global Market Intelligence В глобальном масштабе рынки меняются; инвестиционный ландшафт становится более консервативным, и «технологические» фирмы, ориентированные на финансовые услуги, все чаще играют на очень нестабильных рынках. Более того, в самом реальном смысле рынки страхования ужесточаются. Будущее мировой экономики остается неопределенным, поскольку пандемия, изменение климата, учащение катастрофических событий и другие системные события продолжаются на фоне этих нестабильных рынков. Эти события начали заставлять рынок страхования уйти от более чем десятилетних «мягких» условий страхования и ужесточить тарифы. Изменяющиеся рыночные условия действительно предоставляют некоторым InsurTech-стартапам возможность воспользоваться преимуществами изменения потребностей клиентов, поскольку конкуренция становится более жесткой, а ограничения капитала требуют повышения эффективности, но, честно говоря, большинство иншуртехов просто не соответствуют стандартам, чтобы пережить возможное десятилетие жестких и нестабильных рыночных условий. Это не означает, что инвестиции в InsurTech до слияния и поглощения или выхода на биржу в краткосрочной перспективе иссякнут, но их способность выполнять свои коммерческие обещания в долгосрочной перспективе будет чрезвычайно затруднена. К счастью, мы наблюдаем сокращение количества стартапов, пытающихся продать свои технологии как продукт, который они в конечном итоге хотят предложить. Технология - это просто механизм достижения успеха по ряду коммерческих показателей. Чуть более года назад, по оценкам WTW, около 184 иншуртех-стартапов прекратили свою деятельность. Годовые тенденции финансирования InsurTech-стартапов, включая объем транзакций и сумму в долларах, 2012-2021

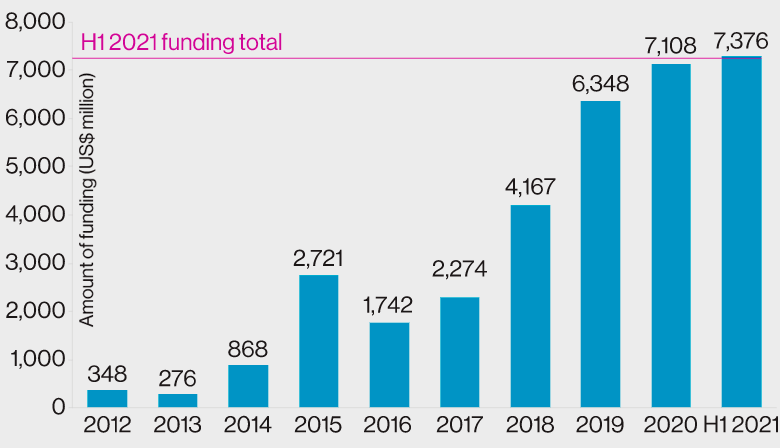

Для многих InsurTech-компаний последние 18 месяцев были борьбой с пандемией COVID-19, среди прочего, представившей страховую отрасль и большинство развитых рынков. В настоящее время большинство публичных акций иншуртехов испытывают нисходящую тенденцию, как это часто бывает с относительно захватывающими новыми инвестиционными возможностями в периоды нестабильности и неопределенности. Однако это не означает, что у многих стартапов, которые смогут пережить эту неопределенность, не будет позитивного будущего, и к этому моменту некоторые отдельные предприятия уже демонстрируют впечатляющую устойчивость. Общее финансирование иншуртехов достигло рекордного уровня; первая половина 2021 года уже превышает финансирование за полный 2020 год. Во втором квартале 2021 года мы стали свидетелями крупнейшего квартального увеличения финансирования с третьего квартала 2018 года. В частности, глобальное финансирование InsurTech выросло до более чем 4,8 миллиарда долларов, что на 89% больше по сравнению с первым кварталом 2021 года и на 210% больше по сравнению с тем же периодом прошлого года. Годовые суммы финансирования InsurTech-сектора, 2012-2021

Напомним, что глобальные инвестиции в иншуртех-сектор в первом квартале 2021 года достигли нового квартального максимума в размере 2,55 миллиарда евро. Это включало «мега-раундов», что было больше, чем за любой другой трехмесячный период, и на которые пришлось более 1,13 миллиарда долларов финансирования. Общий объем финансирования в течение квартала вырос на 180% по сравнению с первым кварталом 2020 года, который сильно снизился из-за опасений, связанных с COVID-19. Последняя общая сумма также выросла на 22% по сравнению с более сопоставимым четвертым кварталом 2020 года, в то время как количество отдельных сделок выросло на 42% по сравнению с предыдущим кварталом. Первый квартал был самым географически разнообразным набором стартапов на ранней стадии за один квартал, представляющим 24 страны, включая Бангладеш, Эстонию, Бразилию, Нигерию и ОАЭ. Крупнейшие раунды финансирования включали Next Insurance, Coalition, Zego, Sidecar Health, Pie Insurance, Clarify Health, Corvus и TypTap. Для сравнения, в течение 2020 года было заключено 377 сделок, общее финансирование выросло на 12% по сравнению с 2019 годом. Объем сделок увеличился на 20%. В четвертом квартале привлечение капитала более чем на 100 миллионов долларов компаниями Hippo, Unqork, Waterdrop, Oscar Health, Bind Benefits и Newfront Insurance составило 1,1 миллиарда долларов, так как сделки на ранних стадиях снизились до 47% от общей суммы с 57% в предыдущем квартале. Источник: Фориншурер |