| KPMG представила прогноз развития российского рынка страхования на 2021–2024 гг. Премии к 2024 году вырастут до $32 млрд. |

|

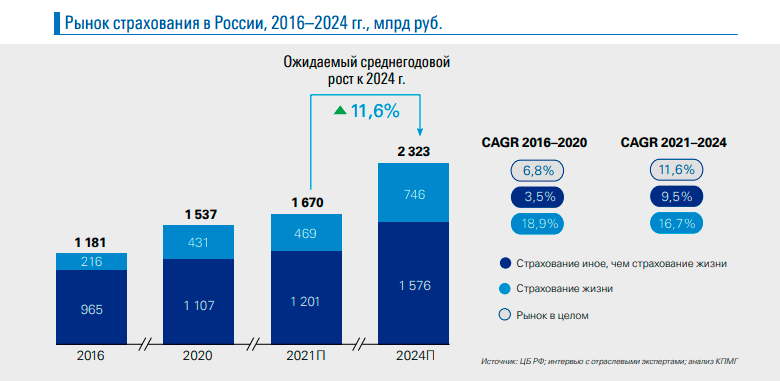

Премии российских страховщиков к 2024 году достигнут 2,3 трлн руб. ($32 млрд) против 1,5 трлн руб. по итогам прошлого года, рынок будет ежегодно расти в среднем на 11,6%. Вклад в развитие рынка будут вносить оба сегмента: страхование жизни и иное страхование – автострахование, ДМС и страхование имущества. KPMG представила свой прогноз развития российского рынка страхования на 2021–2024 гг, основанный на анализе исторических показателей, текущих рыночных тенденций, регулирования, драйверов развития страховых продуктов и общих ожиданий отраслевых экспертов. Страховой рынок в 2020 г. удержал позиции, несмотря на вспышку COVID-19, продемонстрировав рост на 4% по сравнению с предыдущим годом, и достиг объема 1,5 трлн руб. Устойчивость, которую продемонстрировал рынок страхования в последние годы, наряду со стабилизацией макроэкономических показателей в прогнозном периоде, совершенствованием нормативно-правовой базы, развитием инновационных технологий и, как следствие, изменением потребительских предпочтений населения будут определять дальнейший рост рынка. К 2024 г. объем страховых сборов достигнет 2,3 трлн руб., и предполагается, что страховые компании будут уделять все больше внимания меняющимся потребностям клиентов, предлагая новые более персонифицированные сервисы и продукты.

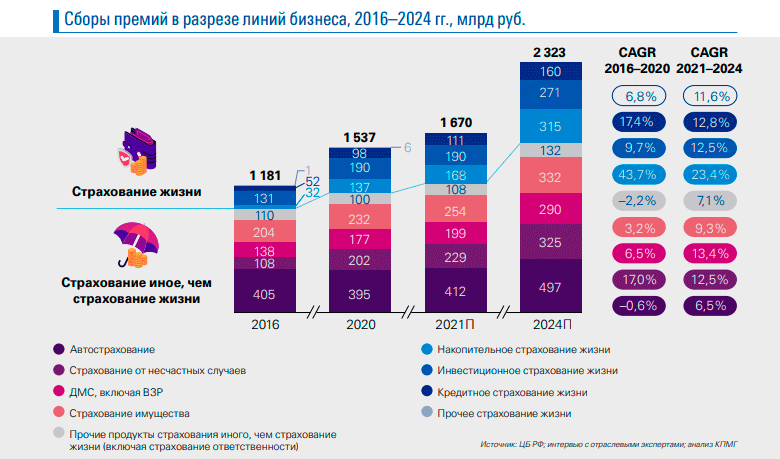

Наиболее перспективными сегментами на горизонте четырех лет станут автострахование, ДМС, включая страховки выезжающего за рубеж, и страхование имущества. Основным катализатором роста для этих сегментов будут позитивная макроэкономическая ситуация, повышение прозрачности рынка, модификация страховых продуктов (например, развитие коробочных продуктов) и создание цифрового клиентского опыта. Прогнозируется, что в 2021–2024 гг. страховые сборы в сегменте страхования иного, чем страхование жизни, будут расти в среднем на 9,5% в год, и достигнут 1 576 млрд. руб. к 2024 г. Его доля в общем размере собираемых премий не сильно снизится относительно 2020 г. и составит 70% против 73%. Объем сегмента страхования жизни вырастет почти в два раза за пять лет, главным образом за счет повышения инвестиционной привлекательности продуктов страхования жизни с накопительной составляющей (НСЖ и ИСЖ), и достигнет 746 млрд руб. к 2024 г.

В среднесрочной перспективе вклад в развитие сегмента Страхования жизни внесут относительно низкие процентные ставки, которые создадут более благоприятные условия для развития продуктов страхования жизни с накопительной составляющей по сравнению с депозитами и будут способствовать поддержанию высоких объемов розничного кредитования, что, в свою очередь, приведет к увеличению продаж полисов кредитного страхования. Наибольший рост ожидается в сфере накопительного страхования (23,4%), хотя, согласно прогнозу, инвестиционное и кредитное страхование жизни тоже будут расти двузначными цифрами. В среднесрочной перспективе под воздействием стремительного развития цифровой экономики, экосистем и маркетплейсов, продолжающего роста доли онлайн-продаж будут меняться и потребительские предпочтения. Новые рыночные условия приведут к необходимости пересмотра продуктовой линейки страховщиков, что, в свою очередь, будет стимулировать возникновение инновационных страховых продуктов, удовлетворяющих меняющиеся потребности клиентов. Данные изменения в сочетании с инновационными технологиями и сервисами будут формировать дальнейшее развитие рынка и ключевых видов продуктов в сегменте рискового страхования и страхования жизни, например:

В постковидный период произошло восстановление экономической активности, которое затронуло и страховщиков. Для дальнейшего развития сектора в ближайшие 2–3 года ряд игроков, принявших участие в ежегодном опросе, посвященном страховому рынку, отметили необходимость в следующих изменениях:

Напомним, что в 2020 г. в России общая доля страхования в ВВП достигла 1,41%, что выше результата 2019 г. (1,35%), но все еще ниже среднего уровня проникновения на развивающихся рынках, который находится в диапазоне от 1,9% в странах EMEA до 3,9% в странах Азии, и среднемирового уровня (7,2% в 2019 г.). Таким образом, у страхования в России есть потенциал для среднесрочного роста уровня проникновения до 1,62%. Источник: Фориншурер |