| Перестраховики констатують різке зниження цін на перестрахування катастрофічних ризиків у січні 2026 |

|

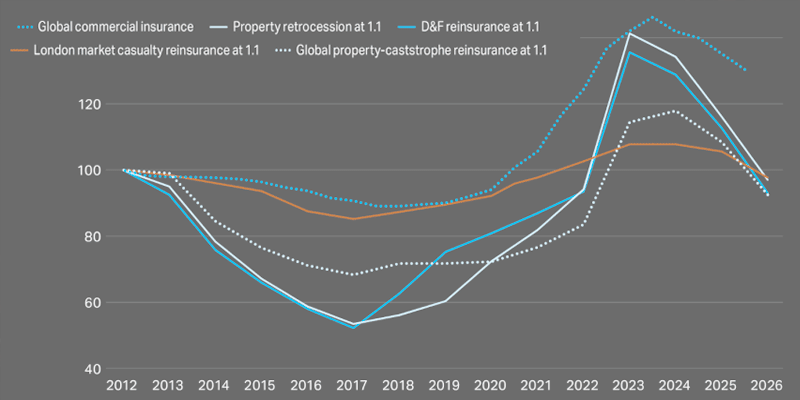

Ризик-скориговані тарифи в сегменті перестрахування майнових катастроф знизилися на 14,7%, йдеться у звіті Howden Re, який проаналізував попередні дані поновлень перестрахових програм у січні 2026 року. Це найбільше річне падіння на ринку перестрахування з 2014 року. Ціни на ретроцесію знизилися ще більше - на 16,5%. Перестраховий брокер зазначив, що більшість сегментів ринку зафіксували зниження тарифів станом на 1 січня. Поточні рівні цін приблизно відповідають показникам чотирирічної давнини, хоча точки прикріплення залишаються вищими, а умови - жорсткішими. "Тобто дешевше, але не м’якше". За даними брокера, ринкові результати залишалися сильними протягом 2025 року. Страховики та перестраховики генерували прибутковість вище вартості капіталу навіть після лісових пожеж у Лос-Анджелесі - однієї з найбільших застрахованих подій зі збитками за всю історію. Цеденти скористалися надлишковою пропозицією та агресивною конкуренцією на ринку. Поєднання цих факторів створило можливість для ширшого перестрахового покриття за зниженими цінами, що, за оцінкою Howden Re, пояснює швидкий перебіг переговорів. Howden Re також опублікувала свій останній індекс цін, який охоплює первинне страхування, перестрахування та ретроцесію. Найбільше ризик-скориговане зниження зафіксоване в сегменті факультатичного перестрахування - тарифи знизилися на 17,5%. Зниження цін з урахуванням ризику, зафіксоване під час поновлення договорів перестрахування

Далі йде ретроцесія зі зниженням на 16,5%. Глобальні договори перестрахування майнових катастроф знизилися на 14,7%. У лондонському ринку надлишкової відповідальності (casualty excess-of-loss) також відбулося пом’якшення, хоча менш різке - приблизно на 5-10%. Розглядаючи глобальне перестрахування майнових катастроф детальніше, Howden Re зазначила, що ще один рік підвищеної катастрофічної активності не зупинив зниження цін. Навіть з урахуванням рекордних збитків від лісових пожеж у Каліфорнії програми були поновлені зі значними знижками ставок і помірно покращеними умовами. Середні ризик-скориговані тарифи знизилися на 14,7%, прискорившись порівняно зі зниженням на 8%, зафіксованим у 2025 році. У США цеденти скористалися сильною пропозицією, оскільки перестраховики залишалися готовими розміщувати ризики на межі низької маржинальності. Загальні зниження тарифів по програмах зазвичай становили 10-20% на ризик-скоригованій основі.

Оцінки Howden Re дещо відрізняються від даних, опублікованих брокером Guy Carpenter. Індекси Guy Carpenter показують зниження глобальних тарифів на перестрахування майнових катастроф на 12% станом на 1 січня 2026 року. У США та Азійсько-Тихоокеанському регіоні також зафіксовано зниження на 12%, тоді як Європа продемонструвала найглибше падіння - 15%. Різні методології. Той самий напрямок. Ретроцесійний ринок виглядає ще м’якшим. Howden Re зазначила, що місткість на поновленнях у січні 2026 року комфортно перевищувала попит, навіть попри більш збалансовані умови. Покупці перестрахового захисту розглядали можливість придбання додаткових лімітів на суму до $800 млн. Пропозиція залишалася стійкою. Ця пропозиція формувалася за рахунок нерозподіленого прибутку, накопиченого протягом кількох прибуткових років, нових учасників ринку та стабільних припливів ILS-капіталу. Збитки залишалися контрольованими. Лісові пожежі в Лос-Анджелесі торкнулися лише обмеженої кількості програм, а їхній вплив був пом’якшений очікуваними регресними відшкодуваннями. За оцінками аналітиків Beinsure, саме це стримування збитків сприяло подальшому ціновому тиску. Howden Re оцінює, що ризик-скориговані ціни на ретроцесію знизилися в діапазоні 12,5-21%. Результати суттєво різнилися залежно від точок прикріплення, широти покриття та андеррайтингових результатів. Умови майже не змінилися. Ретроцесіонери не виявляли значного інтересу до розширення покриття на ненатуральні ризики, такі як SRCC або тероризм. Поновлення програм з відповідальності мали інший, більш неоднорідний характер. Покращення пропозиції вплинуло на результати січневих поновлень, особливо у США. Тарифи значною мірою залежали від результатів, на тлі постійного розвитку довгих збитків, невизначеності резервів і стійкого попиту на захист. Брокер також звернув увагу на зростаючу роль ILS та sidecar-структур у поновленнях у США. Ця тенденція продовжує набирати обертів. Ринок ILS набирав імпульсу протягом 2025 року, і кілька угод у другій половині року, за даними Willis Re, вказують на можливість швидкого розширення. Питання лише в тому, чи залишатиметься це зростання контрольованим. ДЛжерело: Форіншурер |